2022-10-29 10:54:00 来源:网络 阅读量:11745

文章摘要

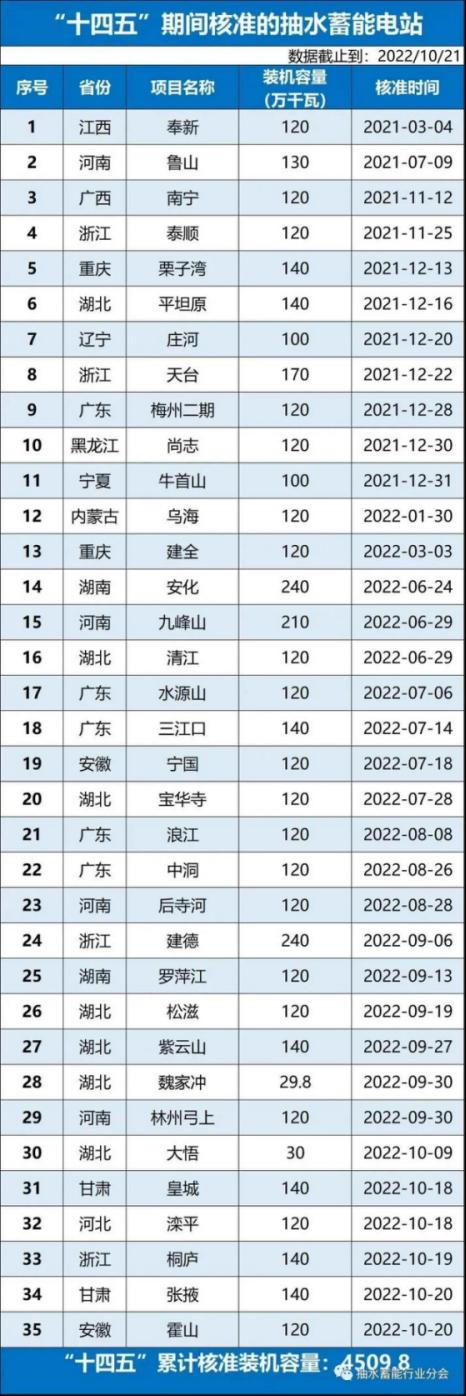

抽水蓄能产业分会近日公布的数据显示,截至2022年10月21日,“十四五”期间累计批复抽水蓄能电站项目35个,总装机容量4509.8万千瓦,总投资约3451亿元...

抽水蓄能产业分会近日公布的数据显示,截至2022年10月21日,“十四五”期间累计批复抽水蓄能电站项目35个,总装机容量4509.8万千瓦,总投资约3451亿元。今年8月底前,抽水蓄能核定装机容量1670万千瓦,投资金额超过1100亿元。也就是说,这两个月获批的装机量接近前八个月的总和,总投资额翻了一倍多。

数据显示,截至2021年底,已建成抽水蓄能装机容量3639万千瓦。今年新批准的规模接近目前抽水蓄能电站的总装机规模。

抽水蓄能是目前累计装机容量最大的蓄能方案。据中国能源研究会储能专委会全球储能项目数据库不完全统计,到2021年底,抽水蓄能累计装机容量占我国已投运的电力储能项目总装机容量的86.3%,占据主导地位。

今年6月,中国电建公司董事长发表了题为《发展抽水蓄能推动绿色发展》的文章,指出“十四五”期间,我国将重点实施“双百工程”,即在200个市县开工200个以上抽水蓄能项目,开工目标为2.7亿千瓦。这一目标已远超《抽水蓄能中长期发展规划(2021-2035)》提出的到2030年总发电量约1.2亿千瓦的目标。

中信证券孙明欣在8月11日发布的研究报告中表示,在“碳中和”的背景下,以风力和光伏发电为代表的新能源装机规模迅速扩大,大大增加了电力系统对储能技术应用的需求。抽水蓄能将继续作为主流蓄能技术,具有技术成熟等诸多优势。目前我国抽水蓄能的装机容量远远低于未来的潜在需求。根据电建集团董事长公布的国家能源局规划和人民日报,预计最近10年抽水蓄能建设将大幅提速。

中国银河等在9月8日发布的研究报告中表示,抽水蓄能长期增长空间很大。截至2022年7月底,中国已投产抽水蓄能装机容量36GW,同比增长13.2%。计划2025 /2030年装机容量达到62GW/120GW。以此计算,未来十年CAGR将为14.2%。

抽水蓄能产业链涉及设备、总承包、运营三大环节。上游抽水蓄能电站设备供应商,主要包括水轮机、发电机、水泵、主变压器、压缩空气系统等。产业链中游为电站总承包商,代表企业为中国电建公司、中国能建公司,市场份额集中度较高。产业链下游主要是抽水蓄能电站的投资运营商,以国家电网和南方电网为主。

抽水蓄能产业链上游主要是各类抽水蓄能电站设备,东方电气、哈电、国电是我国抽水蓄能机组的主要生产企业。东方电气股份有限公司是中国第一家发电设备制造商,具有抽水蓄能机组的开发和调试能力。国电南是国际领先的电力系统二次设备供应商,拥有抽水蓄能电站最全面的专业和技术水平。

抽水蓄能产业链的中游是工程总承包环节,市场集中度高。我国是电力建设抽水蓄能建设领域的领跑者,约占国内抽水蓄能规划设计份额的90%,承担了约80%的建设项目。中国能建积极进军抽水蓄能市场,先后在江苏宜兴、内蒙古呼和浩特、山西西龙池建设项目,打响了抽水蓄能电站建设的品牌。广东水电在抽水蓄能电站上、下水库、水库护岸等工程建设方面具有资质、技术先进、经验丰富。

抽水蓄能产业链下游是投资运营环节,电网企业占主导地位。国家电网公司是抽水蓄能电站建设的主力军。文山电力资产置换已完成,主营业务变更为抽水蓄能、调峰水电、电网侧独立储能的开发/投资/建设/运营。

孙明欣表示,建议关注总承包环节的中国能建、中国电建,投资运营环节的文山电力,设备环节的东方电气。

值得注意的是,虽然目前抽水蓄能成本较低,但未来可能会被新型储能技术超越。此外,抽水蓄能建设周期长,水库等民用基础设施建设周期长,选址要求高,建设周期远超其他类型蓄能。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

11月1日晚8点,随着京东11.11的全面开启,京东超级品牌联盟盛典也将携手40多个...